理财非短时间内能完成,尽管10万元不算巨额,但若合理分配,资产能够稳定增值,其中涉及诸多技巧。

理财前的准备

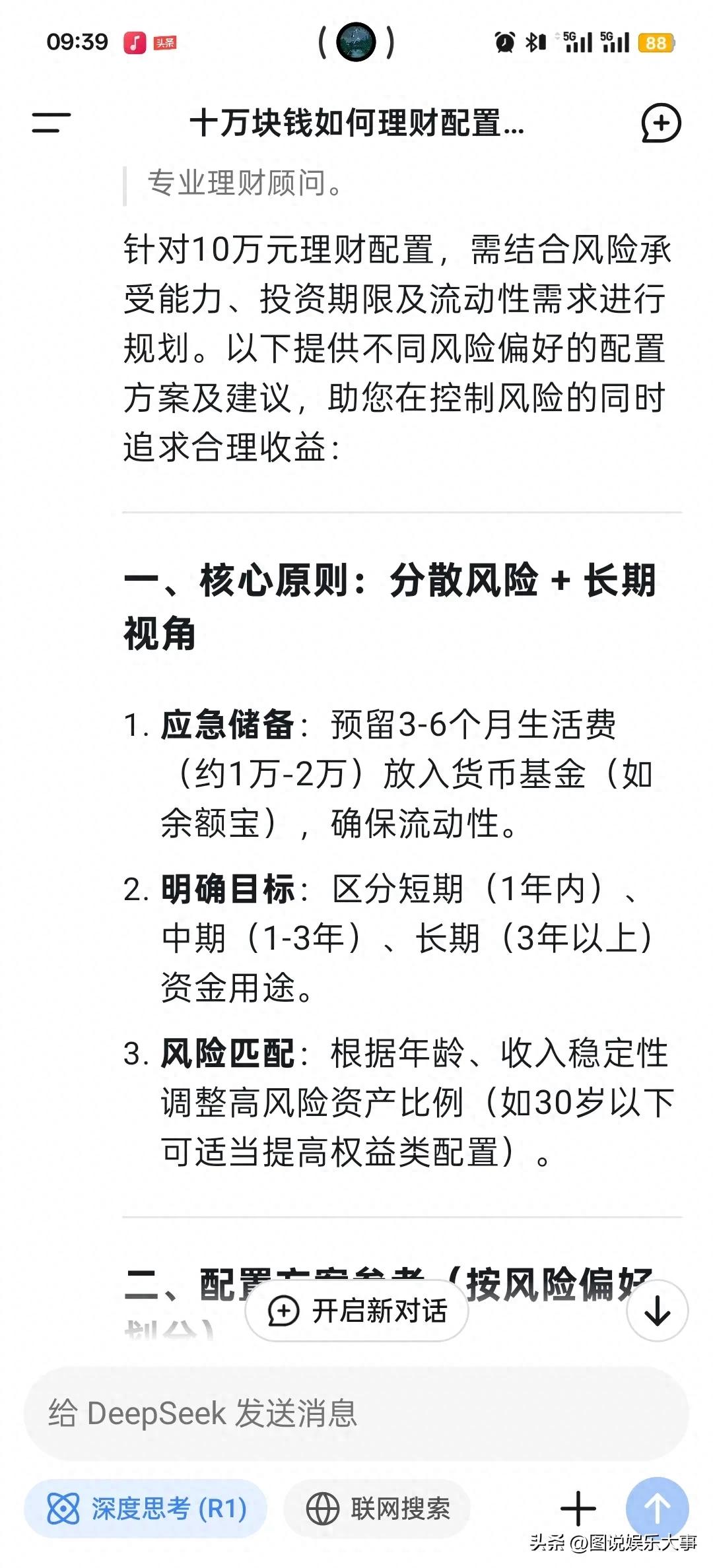

理财前要准备充分。首先,要理清个人财务状况,弄明白每月的收入和支出。比如,对于上班族来说,要明白自己的工资、奖金等收入,以及日常的生活费用、房贷等开销。同时,也要评估自己的风险承受能力,风险承受力强的人可以选择投资一些高风险的产品。像年轻人,由于收入稳定且负担不重,他们的风险承受能力可能会更高。

需要清晰设定理财目的,短期内包括旅行和购置用品,中期则是为教育资金做准备,而长期则是为养老生活考虑。这些目标的不同性质,将影响我们选择的投资时间和方法。

预留应急储备

储备应急资金至关重要,家庭应准备3至6个月的生活费用,大约是一万到两万元。这笔钱可以存入货币基金,比如余额宝。货币基金具有很高的流动性,随时可用。在突发状况下,比如家人患病或个人失业,这笔钱能确保日常生活开销,避免因意外情况而打乱财务规划,有助于保持家庭经济稳定。

这相当于为家庭经济筑起了一道防线,有了这道防线,我们就能更有信心应对生活中的意外情况,理财也因此变得更加稳妥。

区分资金用途

资金使用分为三个阶段:短期、中期和长期。短期资金指的是一年内需要使用的,比如年底的旅行计划,这类资金需确保流动和保险,适合投资低风险产品。中期资金则是指一到三年内使用的,比如为孩子教育储蓄,可以选择收益中等、风险略高的产品。而长期资金则是三年以上,比如养老规划,能够承受一定的波动,适合进行长期投资以获取较高收益。

明确划分各类资金用途,方能有的放矢地进行配置,确保资产布局合理并实现收益最大化。

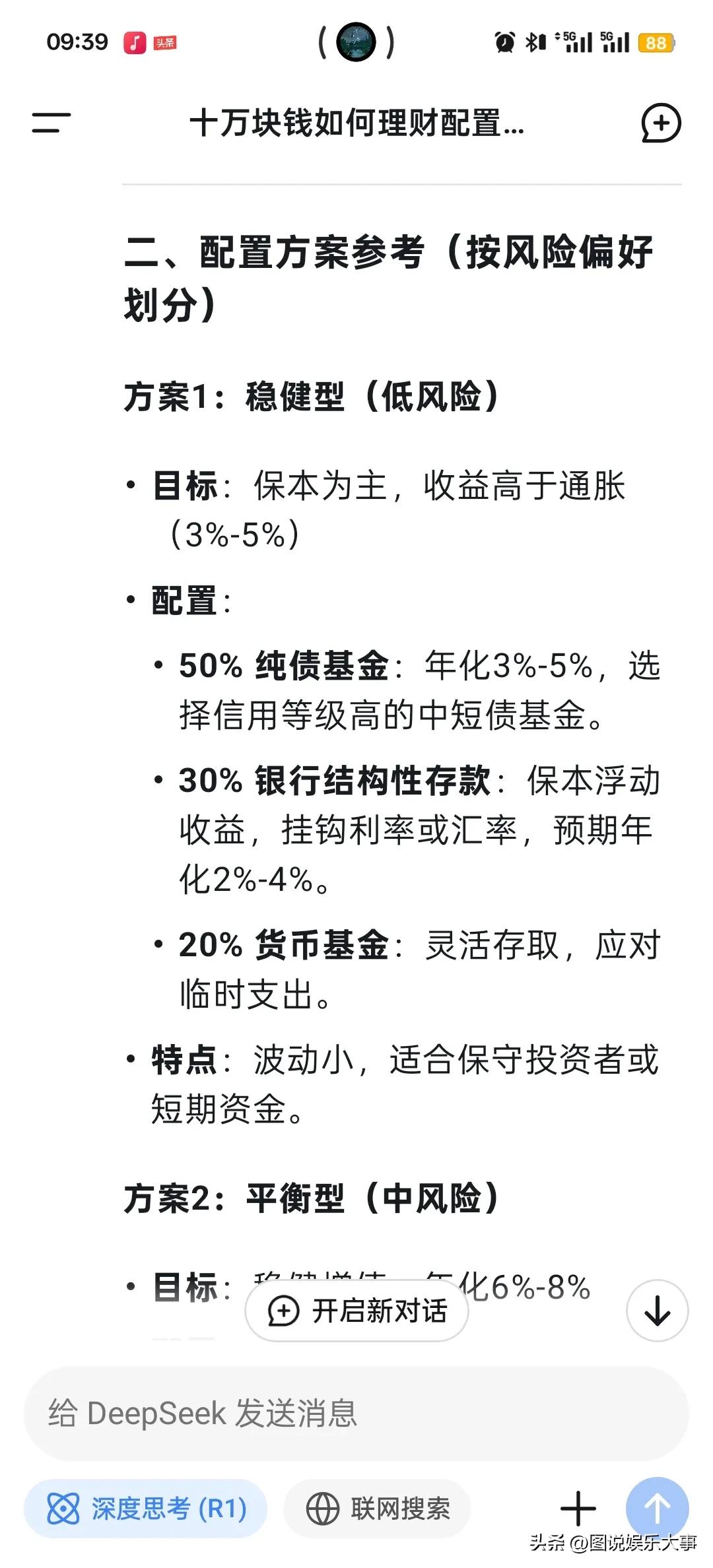

稳健型配置方案

稳健方案着重于本金安全,其收益略超通胀水平,大约在3%到5%之间。其中,半数资金投向纯债基金,这类基金年化收益同样在3%到5%之间,且信用评级较高,收益相对稳定。另外三成资金用于银行结构性存款,这种存款既保证本金安全,又能根据利率或汇率变动获得浮动收益,预计年化收益在2%到4%之间。

该方案变动不大,适合那些偏好稳健的投资者或是短期内需要资金的群体,比如退休的老年人,他们渴望资金能够稳定增长,那么这种方案便是个不错的选择。

平衡型配置方案

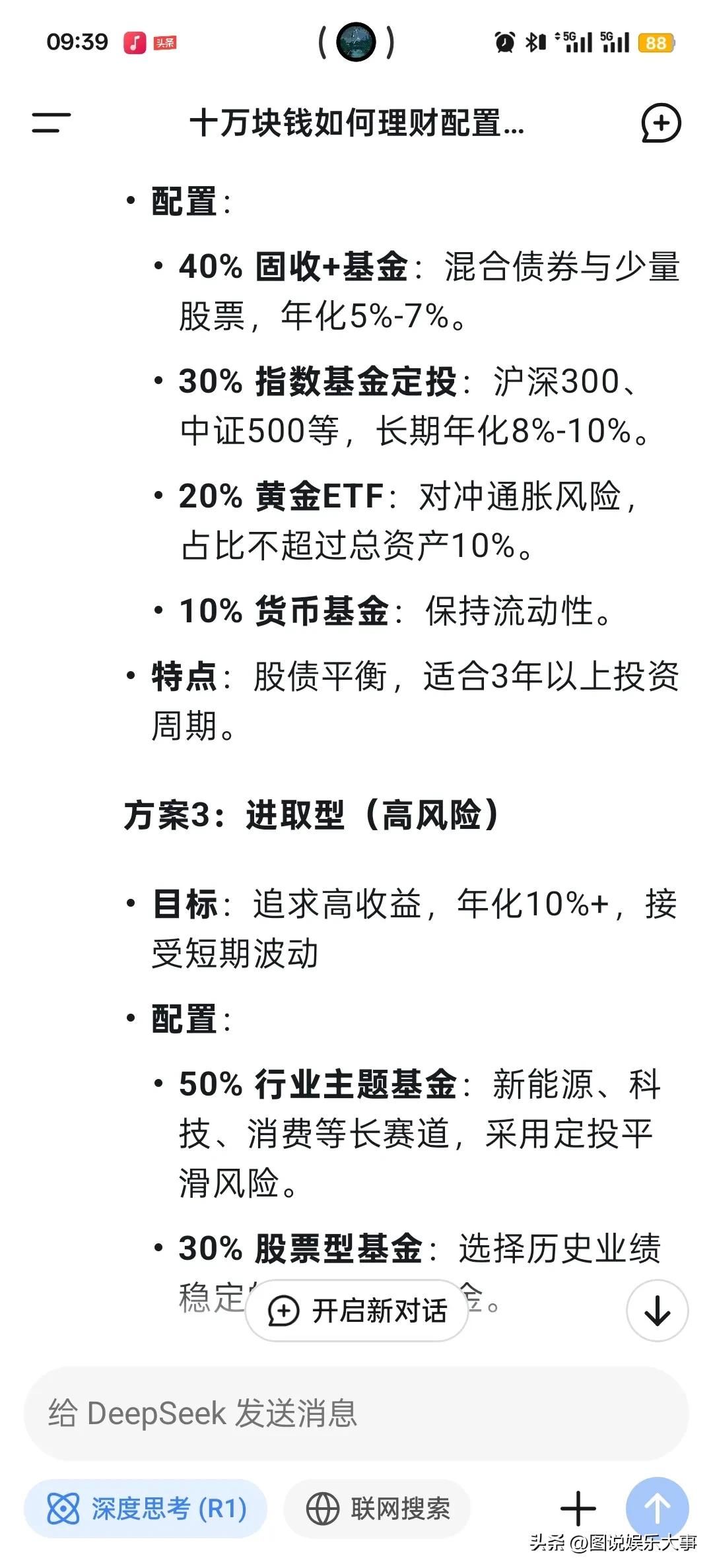

这种平衡型投资组合具有债股均衡的特点,适合用于三年以上的投资。其中,40%的资金投资于固定收益产品和基金,包括混合债券和少量股票,预期年化收益在5%至7%,旨在稳健的基础上寻求更高的回报。另外,30%的资金用于定期投资指数基金,如沪深300、中证500等,长期来看,年化收益可达8%至10%,有助于分享市场的长期增长。剩余的20%资金用于购买黄金ETF,其占比不超过总资产的10%,用以对冲通货膨胀带来的风险。

对于具备一定投资经历,希望平衡收益与风险的人士,此方案恰如其分,既不过于保守,也不算过于激进。

进取型配置方案

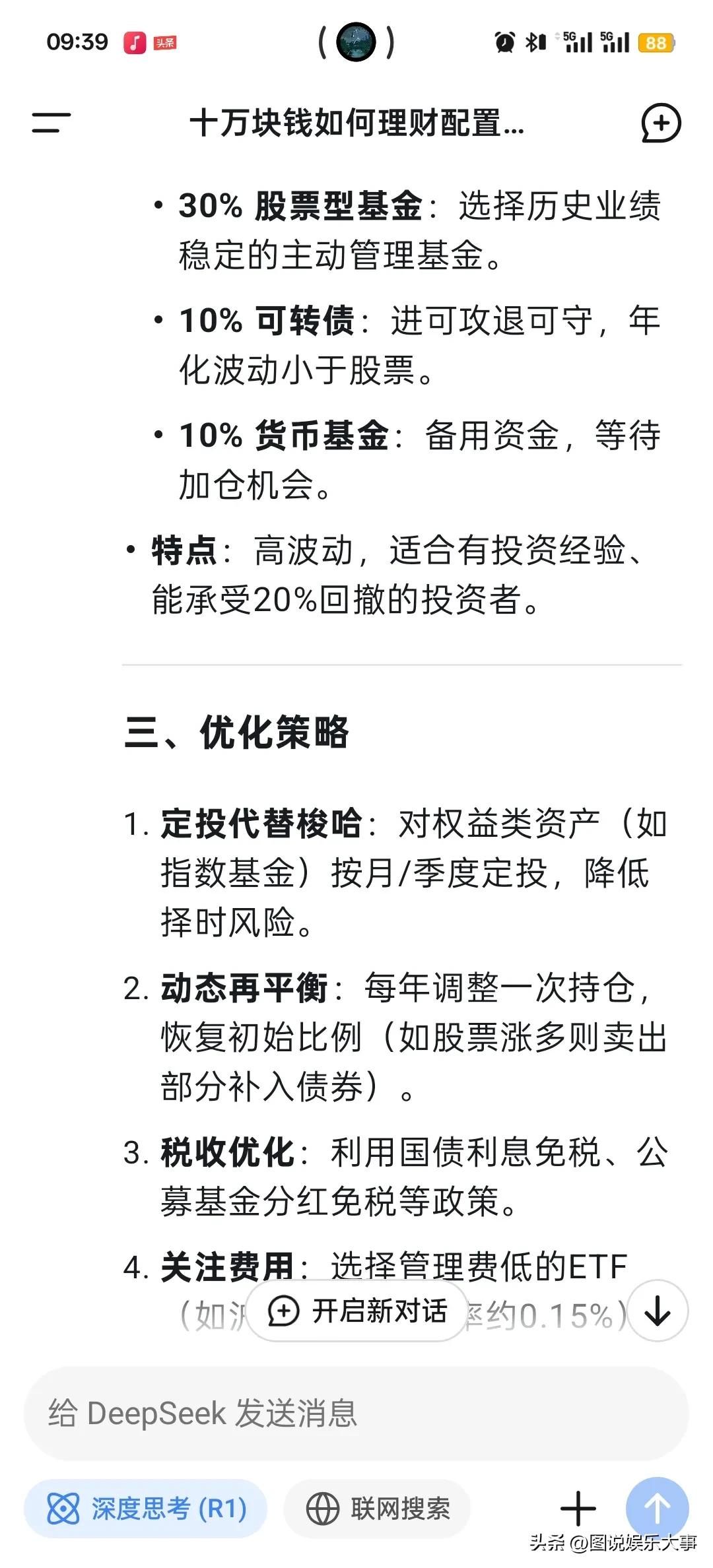

追求高回报的进取型投资,年收益目标在10%以上,同时也能容忍短期的市场波动。投资组合中,有50%的资金投向了行业主题基金,比如新能源、科技和消费等长期增长领域,通过定期投资来降低风险。另外30%的资金用于选择股票型基金,重点挑选那些历史业绩稳定、由主动管理的基金。最后10%的资金配置在可转债上,这样既能进攻也能防守,其年化波动率比股票要小。

该方案波动较大,适合那些具备投资知识、能够承受20%亏损的人。比如,那些经验丰富的职场人士,他们希望在业余时间通过投资获得更高的回报。