当今是快速发展的时代,货币和支付体系正在发生显著变化。这些变化吸引了众多观察人士的目光,同时也给中央银行带来了新的挑战与机遇。接下来我们将详细探讨这些问题。

货币支付体系新趋势

近些年来,有三项重要的发展使得货币和支付体系成为了政策的焦点。新技术在不断地涌现出来,非银行支付服务提供商带来了创新的支付应用。比如 Venmo 或者 Stripe ,它们的出现对传统支付模式进行了改变。与此同时,像“稳定币”这样的概念也引起了广泛的关注,这一系列的变化促使中央银行不得不积极地去应对。

中央银行的应对要求

中央银行清楚这些变化所带来的影响,必须采取主动的方式来应对技术创新对货币和支付所起的作用。它们不但要在现有的传统功能之上做好准备,而且要积极地对包括中央银行数字货币(CBDCs)等在内的创新进行研究。只有顺应这些变化,才能够在新的支付环境当中保障货币体系的稳定。

货币体系的公共属性

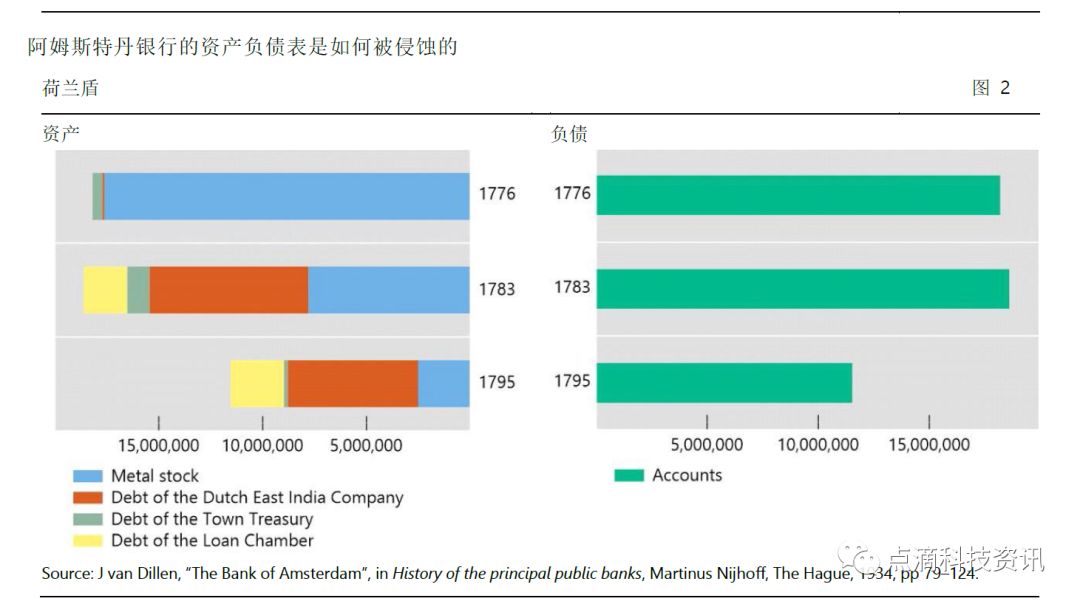

货币体系是极为关键的公共基础设施,每个人的经济活动都和它有着紧密的联系。它的运行应当符合公众的利益,而不能只满足个别私人利益相关者的诉求。在历史上,阿姆斯特丹银行凭借以账户为基础的货币创造与管理方式,给如今对“稳定币”的探讨提供了参考依据。如今的货币体系建设一定要将公共利益和可持续性纳入考量。

稳定币的关键要素

“稳定币”出现之后,其可持续性一直是人们关注的焦点。基础在于法律方面要明确,只有有了清晰的法律规定,才能保障交易的合法性与安全性。同时,交易对手风险也不能被忽视,还要明确在需要的时候由谁来提供流动性和援助。这些因素都是决定稳定币能否长期稳定存在的关键所在。

CBDCs的特性与意义

中央银行数字货币(CBDCs)具备独特的特质。它能够通过中央银行的货币进行赎回,并且能够获得中央银行公共产品的支撑。这与其他的数字货币存在着明显的差异。批发型的 CBDCs 此前就已经以商业银行所持有传统中央银行存款的形式而存在,这种形式能够让受监管的金融机构进行更为高效的交易结算。

支付体系解决方案

对于零售型的 CBDCs 而言,中央银行面临着这样一个问题,即应当通过账户的方式,还是发行代币的方式,让大众能够进入其资产负债表。无论采用哪种方案,所有的支付系统都需要依赖中央银行所提供的公共产品,这些公共产品包含记账单位、结算最终性、最后贷款人功能以及监管监督等。中央银行所提供的信任基础,能够促使多种形式的货币安排得以有效运行。

在货币与支付体系发生变革之际,中央银行起到了核心性的支撑作用。那么,你觉得中央银行在推广 CBDCs 的过程中,会遭遇到哪些主要的阻碍?欢迎为本文点赞并进行分享,同时在评论区留下你的观点。